こんにちは「ゼロ住まいる」の田中です。

本日は銀行ローンについて調べていると目にしたことのあるキーワード

「元利均等返済」と「元金均等返済」についてお話ししたいと思います。

この2つの支払方法の違いからメリット・デメリット迄お話ししていこうと思います。

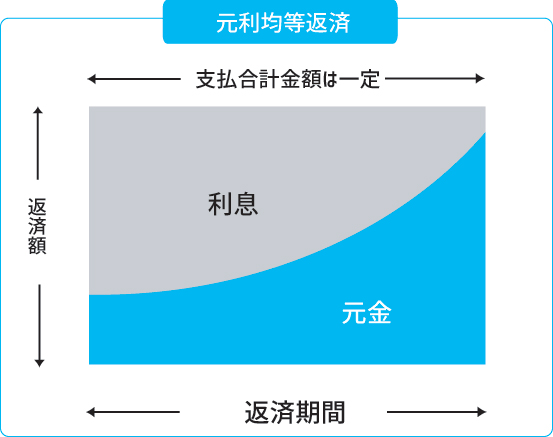

元利均等返済

毎月の支払金額

元金と利息の合計による返済金額が金利が変わらない限り(変動金利に伴う返済額見直しまで)一定です。

毎月同じ金額を返済するため、わかりやすく支払い計画を立てやすいのが特徴です。

この図のように金利が変わらない限り返済期間中は支払金額が一定です、当初は返済金額のうちほとんどが利息に充てられ元金はあまり減っていきません。

支払金利の見直し(変動金利の場合)

毎年4月1日と10月1日の「ローン基準金利」に基づいて借入金利を見直す金融機関が多いです。

4月1日基準、10月1日基準に見直された借入金利は、それぞれ7月、1月の返済から適用されます。

返済金額の見直し(5年ルール)

変動金利選択した場合、返済金額は5年毎(借り入れから5回10月1日を経過するまで)に見直しを行います。

5年間は金利が変わらないことを5年ルールと言います。

この期間中、借入金利に変更があった場合も返済額は一 定のままですが、「元金」と「利息」の金額の内訳が変更となります。

金利が上昇した場合、毎月の支払金額は5年間変わらないが、利息の返済金額が増えて、元金の返済金額が減ってしまう。

返済金額の見直し(1.25倍ルール)

借入金利が上昇しても、返済金額が再計算前の返済額の 125%を超えることはありません(これを 125%ルールといいます)。

借入金利の引下げが行われ返済額が減少する場合は、制限 はありません。

金利が上昇した場合、返済金額を引き上げることで調整を行うので返済期間終了とともに完済となるのですが、上昇した支払金額が引き上げた25%におさまらない場合、最終月の支払金額にしわ寄せがいく形になります。

元利均等返済のメリット

・毎月の返済額が金利が上がらない限り同じなので、返済計画が立てやすい

・当初の返済額は元金均等返済に比べて少ない

元利均等返済のデメリット

- 返済期間が同じ場合、元金均等より総利息支払金額が多い

- 元金の減りが遅い

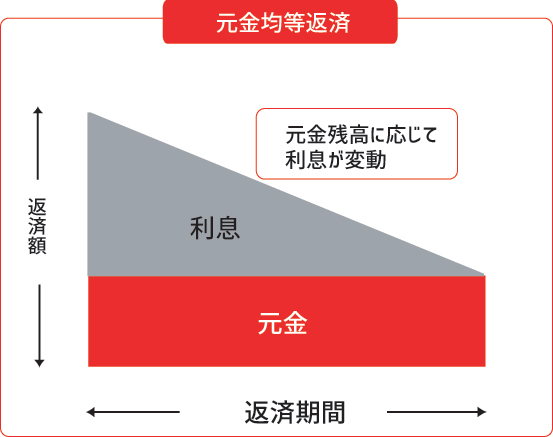

元金均等支払い

毎月の支払金額

返済金額(元金と利息の合計額)のうち元金部分が一定で返済金額は毎月変動します。

支払はじめ当初は返済金額が多いですが徐々に返済金額が減っていきます。

支払金利の見直し(変動金利の場合)

元利均等返済の場合と同じです。

返済金額の見直し(5年ルール)

これも元利均等返済と同じで5年間は返済金額が変わりません。

返済金額の見直し(1.25倍ルール)

元金均等返済では125%ルールは適応されません。

返済金額上昇の上限はありませんので気を付ける必要があります。

元金均等返済のメリット

月々の返済金額のう内、元金の返済額の割合が一定額のため、元利均等返済と比べると住宅ローンの総返済額が安くなる。

元金均等返済のデメリット

元利均等返済と比較すると 、毎月の返済額が当初は高くなる。

当初の返済金が多いため借入可能金額が減ってしまう。

125%ルールが適応されない。

取り扱いが無い金融機関もある。

元利均等返済と元金均等返済の支払総額の比較

借入金額:3,000万円、借入期間35年、借入金利0.525%の場合

| 返済方法 | 当初の返済金額 | 総返済金額 |

| 元利均等返済 | 65,083円 | 32,847,156円 |

| 元金均等返済 | 71,429円 | 32,762,813円 |

| 差 | 6,346円 | 84,343円 |

元金均等返済の方が最終支払金額が84,343円安くなっています。

金利が高くなればなるほど支払総額の差が大きくなっていきます。

まとめ

本日は元利均等返済と元金均等返済についてお話しさせて頂きました。

どちらにもメリット、デメリットがありますので、あなたのライフスタイルに合わせて決めるのが一番だと思います。

例えば今はお子さんが小さくて、共稼ぎでバリバリ働いている方なんかは元金均等返済にしておけば、お子さんの教育費などでお金がかかる時期には、住宅ローンの返済が楽になっています。

ちなみにほとんどお客様は元利変動返済を選びますし、銀行も元利均等返済を進めることが多いですね。

「ゼロ住まいる」は、城東地区(足立区・葛飾区・江戸川区)で新築一戸建てを購入する時の仲介手数料を無料にして、お客様のマイホーム購入を応援致します。

気になる物件が見つかったら、いつでも気軽にLINEで仲介手数料の無料見積もりをして下さい。