こんにちは「ゼロ住まいる」の田中です。

本日は住宅ローンの事前審査についてお話ししたいと思います。

そもそも何を審査するのかという事から、審査の時に必要な書類迄色々書いていこうと思います。

住宅ローンの事前審査を受ける前に読んでみて下さい。

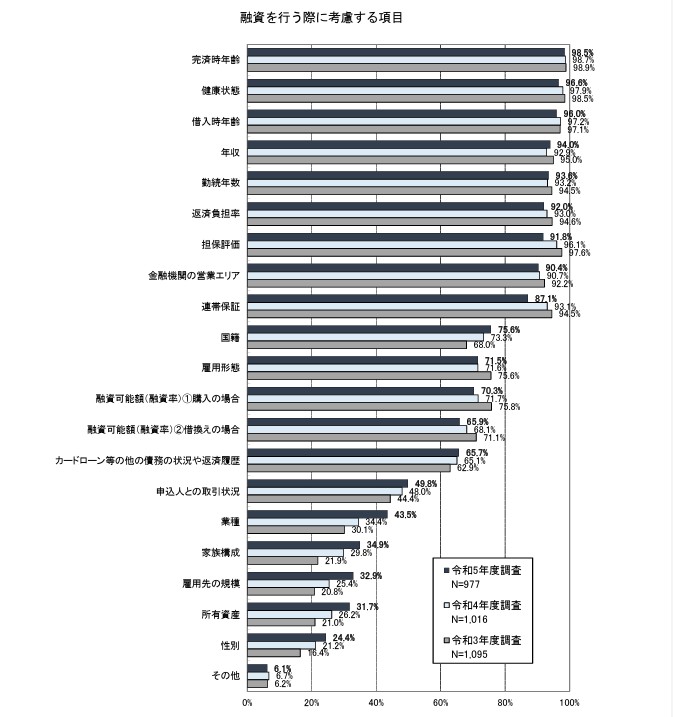

金融機関が融資を行う際に考慮する項目

これは国土交通省が毎年調査を行っているもので住宅ローンを扱う金融機関の回答をもとに作成しています。

それでは、主な項目について見ていきましょう

健康状態

住宅ローン借入時には団体信用生命保険に加入することが出来るか審査されます。

団体引用生命保険とは債務者が死亡や高度な障害となり、支払が出来なくなった時に、保険会社が残債について代わりに支払を行ってくれるという保険です。

大体は告知書を記入して提出するのですが、健康状態によっては医師の診断書が求められる事もあります。

金融機関によって借入金利が上がる代わりに3大疾病や7大疾病などの特約が付随したタイプもあります。

借入時・完済時年齢

ほとんどの銀行で80歳未満までに住宅ローンを完済することが条件となっています。

あまり年齢が高齢ですと、働くことが出来る期間が短くなりますので、定年時の残高が多くなる為、返済計画に注意が必要です。

担保評価

毎月の返済を滞納し、返済不可になった場合に対象の不動産を差し押さえるために、銀行は融資実行時に抵当権を設定します。

差し押さえた不動産を売却し返済に充てるため、不動産の資産価値を調べます。

新築の戸建てではあまり心配する必要はありません。

勤続年数

基本的には勤続3年以上が条件となっている銀行が多いですが、最近では1年以上もしくは同業種内の転職であれば1年以上、もしくは看護師などの資格を持っていれば、1か月でも年収を見込みで見てくれる金融機関もあります。

年収

最低年収が決まっている金融機関も多く、300万円を切ると、まったく受付してくれないところも。

返済比率

年収の何%以内に毎年の支払金額を収めれなければいけないという比率で、大体35%前後で設定されている。

雇用形態

金融機関は完済まで、安定した収入を得られるかどうかを審査するので、安定しない契約社員、パート、アルバイトは駄目な銀行がほとんど。

しかしフラット35では契約社員などでも申し込み可能な金融機関も多い。

カードローン等の他の債務の状況や返済履歴

その人が現在どんな借り入れをしていて、過去に支払いに延滞がないか等が見られます。

結構多いのが携帯電話の分割払いで、携帯料金の払い忘れが起きると携帯電話の本体代金の分割払いも延滞となるので、知らず知らずのうちに延滞が付いてしまっているケースです。

レアなケースでは、身内が知らない間に、申し込み人の名前で買い物をして支払いを滞納しているケースもあります。

事前審査にかかる期間

審査要する時間は金融機関や時期によってばらばらですが、早い所で2~3日、大体1週間で返答があるところがほとんどです。

最近はAIによる事前審査を導入する銀行も増えてきましたので、近い将来即日回答が当たり前になるかもしれませんね。

事前審査に必要な物

- 事前審査申込書(各金融機関指定書式)

- 本人確認書類(運転免許証・保険証など)

- 収入証明資料(源泉徴収票・確定申告書)

- 物件資料

大体の金融機関はこんなところです。

源泉徴収票が手元にない、紛失したなんていう方は結構いますが、その場合は、課税証明書でも大丈夫です。

気に入った物件が見つかっても、購入するためには銀行の事前審査をする必要がありますから、これらの書類はあらかじめ用意しておきましょう。

まとめ

住宅ローンの事前審査ですが、銀行が何を見ているかというと、完済まで支払いができるかどうかという事です。

銀行も基本的には融資を行いたいんです。

しかし、銀行はリスクをものすごく嫌がります。

なので、あなたに融資してリスクがあるかどうかを見ているのです。

事前審査に落ちてしまった場合に関しては後日書きたいと思います。

「ゼロ住まいる」は、城東地区(足立区・葛飾区・江戸川区)で新築一戸建てを購入する時の仲介手数料を無料にして、お客様のマイホーム購入を応援致します。

気になる物件が見つかったら、いつでも気軽にLINEで仲介手数料の無料見積もりをして下さい。