こんにちは「ゼロ住まいる」の田中です。

住宅ローンを組む時に、年収に合わせて借入可能額が決まりますが、ご主人さん一人の年収では足りない時に、奥さんなどの年収を合算して計算することができます。

今回はそんな収入合算を利用するときのポイント、メリット・デメリットについてお話ししたいと思います。

分かりやすくくするために主債務者をご主人様、合算者を奥様として話をしていきます。

収入合算とは

住宅ローンを組みたい希望金額に対して、年収が足りない場合、配偶者や両親などの収入を合算して世帯年収として計算することを言います。

金融機関によって、合算者の年収を全額たせる場合や、年収の半分、主債務者の年収の半分まで、といったように扱いが違うので注意が必要です。

合算者も会社員などの安定した収入があることが基本ですが、パート・アルバイトでも可能な金融機関もあります。

イメージはこんな感じです。

この場合ですと、ご主人様だけの場合、

借り入れ可能金額は3,226万ですが

収入合算すると、

借り入れ可能金額は5,243万円となります。

(返済比率40%、計算金利4.0%、35年返済の場合)

収入合算のメリット・デメリット

メリット

メリットは何といっても、一人では借り入れできない金額を借り入れすることができ、物件の選択肢が広がることです。

デメリット

- 借入金額が増えるので、当然支払金額も増えてしまう。

- 奥様の出産や退職などで、収入が減ってしまった場合、返済に困る可能性も出てくる。

- 奥様の収入がなくなった場合、ご主人の収入が増えない限り、ローンの借り換えをしたくても、出来ない場合が多い。

という事が考えられます。

ですので、住宅ローンを組む前に、将来のライフプランを立てて無理のない返済契約を立てましょう。

収入合算の種類

大きく3つに分かれます。

それぞれの特徴を見ていきましょう。

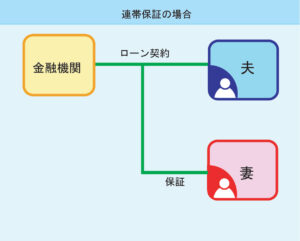

連帯保証型

図の通り、主債務者と銀行が契約を結び、合算者がその保証をします。

銀行は主債務者としか契約をしません。

主債務者が支払い可能かどうかにかかわらず、返済を行わなかった場合、連帯保証人に返済の請求が来ます。

収入合算者がパートやなどの場合は、金融機関はこの契約方法をとります。

連帯保証型のメリット

- 契約は1つなので、手数料や印紙代などが余分にかからない。

連帯保証型のデメリット

- 合算者は住宅ローン減税の対象にならない。

- 団体信用生命保険は主債務者しか入れないので、合算者に何かあって、収入が減ってしまっても返済金額が変わらない。

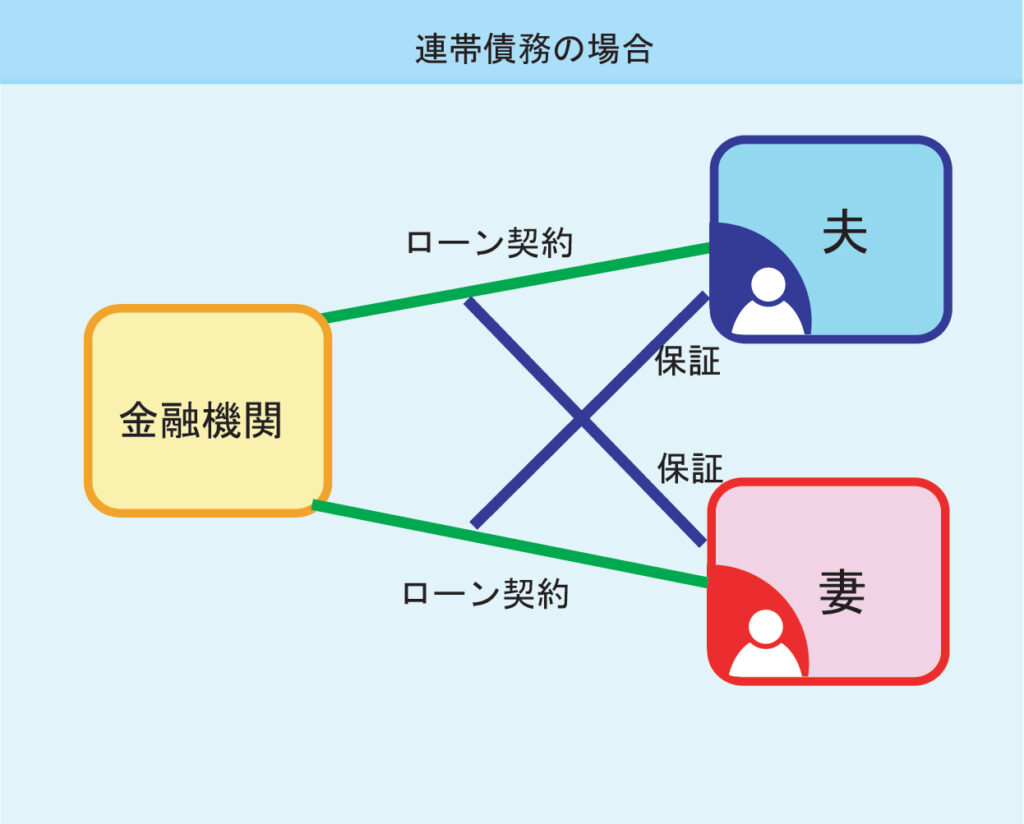

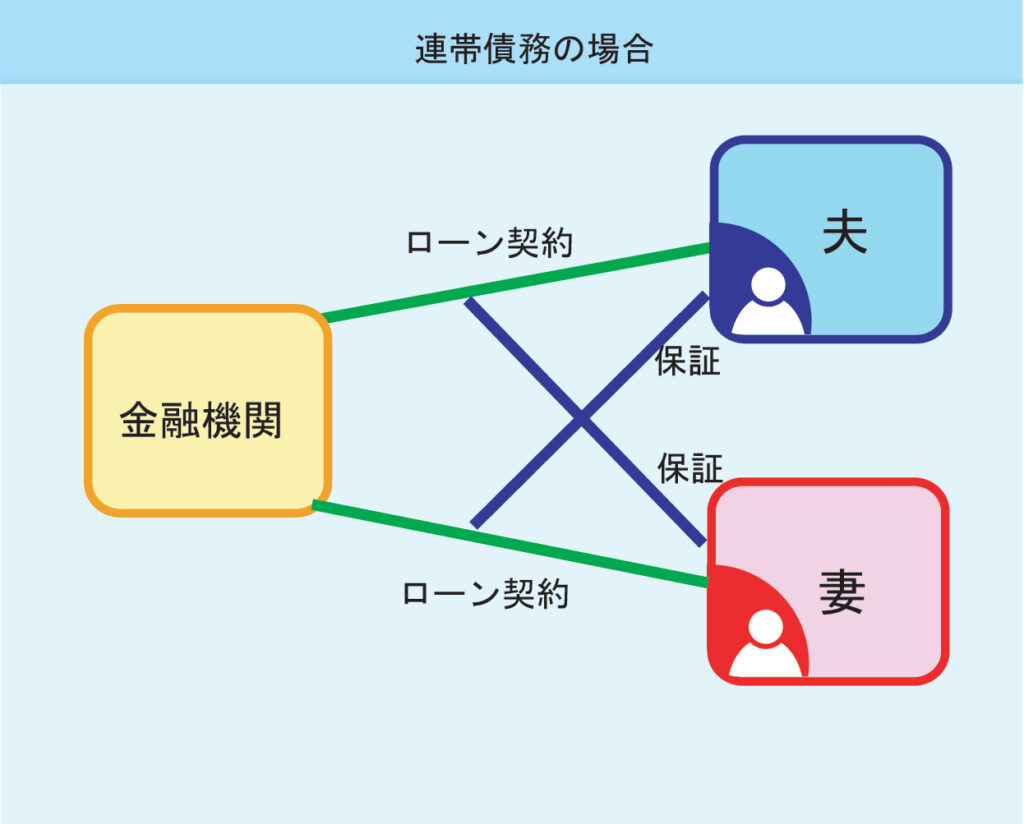

連帯債務型

主な債務者と連名で、住宅ローン契約を行います。

契約自体は一つです。

合算者は 連帯債務者として全額の債務を負います。

フラット35は連帯債務型しか取り扱いがありません。

銀行ローンで取り扱いがあるところは非常に少なくなります。

連帯債務型のメリット

- 契約は1つなので、印紙や手数料が余計に発生しない。

合算者も持ち分を持つことができ、住宅ローン控除も適用されるので節税が可能

連帯債務型のデメリット

- 取り扱い出来る金融機関が限られる

- 連帯債務者は基本的に団体信用生命保険に加入できないですが、

フラット35の場合は「デュエット」

三井住友銀行の場合は「クロスサポート」という商品で対応可能となっています。

その他の金融機関でも独自の商品で対応可能なところが増えています。

ペアローン

ペアローンの場合は、ご主人様と奥様がそれぞれ金融機関とローン契約を結び、お互いが保証人となります。

4000万円の借り入れを、持ち分半分ずつで契約する場合、ご主人が2000万円、奥様が2000万円という2つの契約に分かれます。

契約書も2通になり、手数料なども2倍必要となります。

ペアローンのメリット

- 住宅ローン控除を夫婦それぞれで受けることができる

ペアローンのデメリット

- 印紙代や事務手数料などの費用が2倍かかってしまう。

一覧表

ここで分かりやすい一覧表を作ってみました。

| 連帯保証型 | 連帯債務型 | ペアローン | |

| 住宅ローン契約 | 主債務者→契約者 合算者→連帯保証人 |

主債務者→契約者 合算者→連帯債務者 |

主債務者→契約者 合算者→契約者 |

| 住宅ローン控除 | 主債務者→適応 合算者→適応なし |

主債務者→適応 合算者→適応 |

主債務者→適応 合算者→適応 |

| 団体信用生命保険 | 主債務者→適応 合算者→適応なし |

主債務者→適応 合算者→適応(対応金融機関もしくはフラットの場合のみ) |

主債務者→適応 合算者→適応 |

| 所有権 | 主債務者→あり 合算者→なし |

主債務者→あり 合算者→あり |

主債務者→あり 合算者→あり |

これを見れば、団信に加入できるか、住宅ローン控除を受けられるのか、一目でわかります。

まとめ

いかがでしたでしょうか、今回は収入合算についてでした。

各金融機関によって、パートの場合の条件や、合算の上限などが決まっているので、安易に全部合算できるわけではないですが、正社員で共働きの場合は、節税の効果もあるのでぜひ検討してみて下さい。

「ゼロ住まいる」は、首都圏(東京都・埼玉県・千葉県・神奈川県)で新築一戸建て・中古戸建・中古マンションを購入する時の仲介手数料を最大無料にして、お客様のマイホーム購入を応援致します。

気になる物件が見つかったら、いつでも気軽にLINEで仲介手数料の無料見積もりをして下さい。